| |||||||||||

|

Курс для высшего управленческого персонала > Часть четвертая. Руководство финансами - Глава I. Организация финансовой деятельности

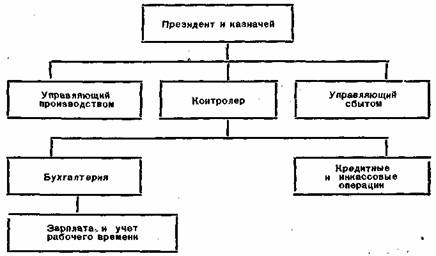

Хотя некоторые общие принципы управления финансами применимы почти ко всем видам хозяйственной деятельности, не найдется даже двух фирм, имеющих абсолютно одинаковые проблемы или совершенно одинаковые финансовые потребности. Страховые компании, компании коммунального хозяйства, нефтеочистительные компании, производители металлоизделий - все они имеют различные финансовые нужды. Даже в одной отрасли промышленности организация финансов различна в каждой отдельной компании. А компания, имеющая многостороннюю деятельность, проводящая операция в двух или нескольких отраслях, не связанных между собой, может придерживаться совершенно различного мнения в организации финансовой службы для каждого своего подразделения. Объем финансовой деятельности возрастает вместе с ростом компании; ее организационные формы определяются потребностями компании, ее целями и даже отдельными личностями. Поэтому на первый взгляд кажется невозможным определить какую-либо общую организационную структуру финансовой деятельности. В финансовой области существует поразительное разнообразие организационных форм, но тщательное изучение показывает наличие в значительной степени единого подхода к общим принципам организации финансов, и в особенности к организации центрального финансового отдела. На организацию финансов решающим образом влияет универсальный определяющий фактор — размер компании. Структура отдела зависит от многих факторов — от характера деятельности, финансовых принципов руководства, целей, стоящих перед компаниией, характера людей и т. д. Разнообразие типов организации финансов. Схема «президент-контролер». В очень небольшой компании обычно владелец и один бухгалтер справляются со всеми финансовыми вопросами. Немного большая но размеру компания требует более сложной организации финансов. В этом случае организационная структура может принять любую из многочисленных форм. Очень часто новая структура представляет собой лишь усовершенствование или расширение ранее применявшейся. Типичным случаем является тот, когда президент компании является и ее казначеем; он главный финансовый работник фирмы, и его дверь открыта почти для всех работников его фирмы, занимающихся операциями с наличными средствами или ответственных за ведение финансовой отчетности. По мере роста фирмы он становится уже не в состоянии один руководить ее финансовыми операциями. Он начинает создавать финансовый отдел такого типа, который нужен его фирме, освобождая себя тем самим от непосредственной ответственности за текущие финансовые дела. Обычно первым новым финансовым работником, который включается в штат фирмы, бывает контролер. Он может быть либо крупным акционером, либо специалистом в области финансов, приглашенным в компанию со стороны, или он может быть ее служащим, продвинувшимся по служебной лестнице в самой фирме. Если президент остается казначеем, то контролер обычно действует непосредственно под его руководством, как это показано на рис. 100.

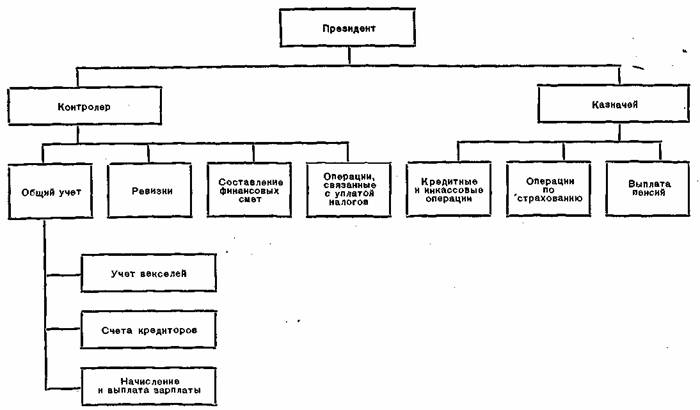

Рис. 100. Организация финансов в небольшой компании Если положение контролера в компании прочное, то при расширении ее деятельности организация финансов, по всей вероятности, будет продолжать ориентироваться на контролера. Предположим, что президент, будучи перегружен финансовыми функциями, откажется от должности казначея. Если контролер не возьмет на себя дополнительных обязанностей, то новый казначей обычно будет работать в тесном сотрудничестве с контролером, подчиняющимся непосредственно президенту. Довольно часто бывает, однако, что контролер становится одновременно и казначеем. Или что новый казначей получает полномочия, делающие его вышестоящим по отношению к контролеру. Практически за президентом обычно остается последнее слово во всех важных финансовых вопросах независимо от того, кто является его непосредственным финансовым подчиненным — контролер или казначей. В большинстве маленьких компаний контролер вполне свободно может взять на себя функции казначея, или наоборот. Как видно на рис. 100, финансовые обязанности в небольшой компании довольно ограничены. Финансовая деятельность главным образом связана с общим учетом, операциями с наличными средствами и составлением текущих финансовых смет. Финансовый отдел может состоять только из главного бухгалтера и нескольких счетоводов, небольшого кредитного аппарата и секции заработной платы; все они подчиняются казначею или контролеру. Сравнительная простота организации финансов объясняется частично тем фактом, что оборотный капитал типичного «небольшого дела» находится в руках его собственника — управляющих. Небольшое предприятие со 100—250 работающими с объемом продаж, не превышающем 1 млн. долл., и суммой всех активов, не превышающих 500 тыс. долл., обычно не продает свои ценные бумаги на открытом рынке. Вместо этого для удовлетворения своих потребностей в денежных средствах оно полагается на коммерческий или банковский кредит и накопленные доходы. Схема «казначей-контролер». Что происходит, если выполнение обязанностей контролера и казначея слишком затруднительно для одного человека? Обычным результатом такого положения является введение организации финансов с разделением функций, когда контролер продолжает отвечать за общий учет, а казначей берет в свои руки контроль за кредитом и за большей частью операций с наличностью. Они оба обычно занимаются составлением текущих и перспективных финансовых планов, оба непосредственно отвечают перед президентом компании, и сами, как правило, являются ее вице-президентами. По существу, каждый из них контролирует другого, особенно в тех случаях, когда дело касается расходования или поступлений наличных денег. Нужда в такой организации возникает, когда финансовая деятельность включает в себя и другие функции, кроме учета, кредита, инкассо и заработной платы. При организационной системе с двойным контролем и разделении на отделы контролера и казначея структура организации могла бы охватывать те виды деятельности, которые показаны на рис. 101.

Рис. 101. Схема “контролер-казначей” На основании ранее данного определения «небольшой компании», нетрудно представить себе компанию, которой, вероятно, требуется финансовый отдел, организованный в соответствии с принципами, приведенными на рис. 101. Эта компания имела бы более 250 работающих, объем ее продаж в год составлял бы более 1 млн. долл. и активы превышали бы 500 тыс. долл. Она, по всей вероятности, была бы организована как корпорация, действующая в границах штата или даже географического района. Ее первоначальные владельцы делили бы многие управленческие функции с крупными акционерами и опытными специалистами. Конечно, цифры, приводимые здесь и ранее при определении небольшой компании, довольно условные. Некоторые компании со значительно меньшим числом работающих, чем 250, обладают активами на большую сумму, чем 500 тыс. долл., и объем их операций превышает 1 млн. долл. в год. Но все эти факторы, вместе взятые (число служащих, объем операций и общая сумма активов), без учета конкретного вида деятельности дают картину довольно типичной компании. Центральный контроль за финансовой деятельностью. В тех случаях, когда один или два специалиста в состоянии выполнять финансовые функции, во многих компаниях находится место и для третьего управляющего, часто на уровне высшего руководства. Практика подчинения всей финансовой деятельности одному руководителю — сравнительно новое явление, и многие компании все еще разделяют финансовые функции между двумя или большим числом лиц. Но финансовая деятельность включает как казначейскую, так и контролерскую функции. Тенденция к централизация всех финансовых операций под руководством одного лица является естественным результатом возросшей специализации в хозяйственной деятельности. Это в какой-то степени вызвано также увеличением числа крупных предприятий, сопровождавшимся ростом популярности корпорационной формы предпринимательской деятельности и стремлением промышленности к разносторонности деловой активности. Эти факторы усложнили финансовую деятельность и увеличили ее объем. Руководитель финансового отдела — это специалист; он отвечает за все финансовое планирование и все операции. Он почти всегда является вице-президентом, и его должность имеет множество наименований, включая вице-президента по финансам, контролера, казначея и т. д. В некоторых компаниях (включая самые крупные) главного финансового работника вовсе не считают лицом, занимающим административную должность, а дают ему титул управляющего финансами. Но независимо от титула он является главной финансовой фигурой компании; он подчиняется непосредственно президенту, финансовому или исполнительному комитету и иногда правлению. Когда компания увеличивается настолько, что задача управления ев финансами становится непосильной для казначея и контролера, ее финансовая деятельность неизбежно должна быть в высшей степени специализированной. Кроме контролера и казначея, и другие работники могут быть подчинены непосредственно финансовому руководителю. Структура финансового отдела компании неизбежно усложняется. Специфические финансовые операции, выполняемые отделом, зависят не столько от размера компании, сколько от характера ее деятельности. На рис. 101 показан централизованный финансовый отдел и распределение выполняемых им функций, характерных для промышленных компаний среднего размера общего типа. Обратите внимание, что директор отдела, занимающегося финансовыми сметами, занимает такое же положение, как контролер и казначей, я подчинен непосредственно финансовому руководителю. На рис. 102 показана схема организации несколько более крупного финансового отдела. Здесь пять финансовых работников подчинены непосредственно главному финансовому руководителю. Внутреннее разделение функций имеет еще более сложную структуру, чем в предыдущем пр |