| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курс для высшего управленческого персонала > Часть четвертая. Руководство финансами - Глава VI. Оценка планов капитальных затрат

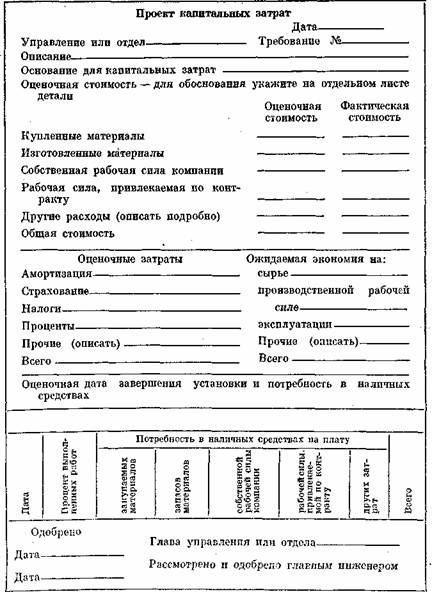

Исследование финансовых аспектов планов капитальных затрат требует гораздо большего, чем только простого сравнения затрат с полученными прибылями. Правильная оценка предполагаемых капитальных вложений требует: - ведения счетов, которое правильно отражает характер затрат, - расходов на капитальные вложения, или капитальных затрат; - рациональной и систематической программы замены оборудования; - детального бюджета капитальных затрат; - сравнения различных вариантов капитальных вложений; - подсчета годовой экономии в затратах; - определения фактического достоинства капиталовложения практическим методом. Вложения в основные средства Для правильной оценки планов капиталовложений финансовое руководство должно иметь действительные факты и цифры, на базе которых можно сравнивать имеющиеся в наличии на данный момент основные средства и предполагаемые капиталовложения. По этой причине весьма важным является учет вложений в имеющиеся основные средства. За исключением земли, основными средствами являются такие активы, полезный срок действия которых значительно больше одного отчетного финансового периода. Поскольку все фирмы пересматривают свои финансовые операции по крайней мере раз в год для целей налогообложения, основными средствами являются любые средства, полезный срок действия которых превышает год. Здания, машины и заводское оборудование являются примерами основных средств. Самой большой проблемой учета, связанной с вложениями в основные средства, является проблема, возникающая вследствие различных принципов учета капитальных вложений и обычных производственных затрат. Капиталовложения относятся на счета основных средств, отраженных в активе баланса. Производственные затраты отражаются в счете прибылей и убытков как операционные расходы. Капитальные затраты увеличивают стоимость основных средств, а производственные затраты не увеличивают. Если предприятие ошибочно относит какие-либо затраты к капиталовложениям, оно искусственно завышает в балансе стоимость основных средств, увеличивая облагаемый налогами доход на сумму этого завышения. Относя капитальные затраты к производственным расходам, компания ошибочно занижает облагаемый налогами доход. Классификация расходов наличных средств. Большинство расходов, связанных с основными средствами, четко подразделяются на категории, относящиеся либо к капитальным затратам, либо к обычным производственным расходам. Но правильность учета некоторых затрат бывает зачастую в лучшем случае сомнительной. Обычно фирма должна относить стоимость текущих ремонтов к производственным расходам, а стоимость необычных ремонтов, имеющих целью продление срока службы основных средств, — на соответствующие счета основных средств. Например, стоимость труда и материалов, израсходованных для замены основной части машины более совершенной частью, повышающей производительность машины, будет считаться капитальными затратами, а стоимость труда и материалов, использованных для поддержания машины в рабочем состоянии без увеличения ее производительности, является производственной затратой. Большинство фирм классифицируют другие виды капитальных затрат следующим образом: Капитальные затраты: - дополнение — новые основные средства, которые увеличивают производственные мощности без замены существующего оборудования; - обновление или замена — оборудование, приобретенное для замены аналогичных основных средств, приблизительно такой же мощности; - усовершенствование или модернизация — капитальные затраты, ведущие к фактической замене или изменению основных средств. Производственные затраты: - содержание и ремонт; - амортизация; - страхование; - налоги на собственность. Как бы предприниматель ни классифицировал капитальные затраты, он должен создать определенную систему и придерживать ее постоянно из года в год. Надежный учет позволяет делать правильные сравнения при оценке планов капитальных вложений. Компания может капитализировать стоимость дополнений, обновлений или замен, а также усовершенствований или модернизации, так как она может отнести их на соответствующие счета основных средств и показать в балансе в качестве капитальных затрат. Делая такую капитализацию, фирма может включить все затраты по приведению средств производства в рабочее состояние. Например, фирма может капитализировать стоимость обследования земель, оплату разрешений и гонораров, архитектурные работы, материалы и оборудование, стоимость рабочей силы и надзора в строительстве, страхование и уплату процентов в период строительства или реконструкции. Но капитализация не должна включать амортизацию за период строительства. Правила учета позволяют начать амортизационные отчисления только после вступления в строй средств производства. Фирма не должна капитализировать полную стоимость усовершенствований или модернизации существующих основных средств. Планы таких вложений влекут за собой как капитальные затраты, так и обычные производственные расходы. Предположим, например, что существующее здание нуждается в новой крыше. Если компания отремонтирует крышу материалами, подобными тем, из которых была сделана существующая крыша, стоимость ремонта классифицируется как производственная затрата. Но если фирма использует материалы лучше, чем на существующей крыше, она может капитализировать разницу между стоимостью простой починки крыши и стоимостью ее улучшения. «Ремонты» приводят существующие средства к их первоначальному состоянию, усовершенствования влекут за собой повышение производительности, удлинение долговечности или улучшение условий труда. Компания должна избегать отнесения к производственным затратам тех расходов, которые в действительности являются капитальными затратами. Такая тактика, уменьшая текущие прибыли и тем снижая соответственно суммы уплачиваемых налогов, в то же время ограничивает текущие амортизационные отчисления, что потребует больших амортизационных затрат в последующие годы. Неполное указание текущих доходов может также привести в дальнейшем к большим налоговым штрафам. Планирование капитальных затрат С финансовой точки зрения целью анализа капитальных вложений является избежание ненужных капитальных затрат путем соответствующего планирования, составления прогнозов, бюджета и проведения соответствующих мероприятий по учету. Ненужные капитальные затраты годами довлеют над компанией, так как производство несет крупные расходы на содержание основных средств, уплату налогов, страхование, выплату процентов и другие ненужные расходы. Поскольку компания может продать свои «ошибки», которые приведут к большим убыткам, необходимо помнить, что в капитальных затратах они обычно значительно серьезнее, чем, скажем, ошибки при создании товарных запасов. Грамотная программа капитальных затрат требует: - систематического рассмотрения вопроса, когда имеющиеся в настоящее время средства производства должны быть заменены и вообще должны ли они быть заменены. Многие компании заменяют оборудование только после его полного износа. Тщательное изучение соответствующих стоимостных данных может показать определенную необходимость в немедленной замене оборудования, даже если оборудование еще может работать несколько лет; - наличия соответствующих средств. Рациональное финансовое планирование важно для обеспечения достаточного капитала, когда необходимо финансировать капитальные затраты, не угрожая долгосрочным финансовым планам компании. Решение о времени покупки нового оборудования зависит от таких сложных факторов, как долгосрочные планы компании, ее текущие прибыли, состояние оборудования и других основных средств уже в пользовании. «Замена оборудования» есть нечто большее, чем простая замена износившихся машин другими. Она влечет за собой такие трудные проблемы, как принятие решения о том, заменять или модернизировать нормально работающее оборудование, но работающее не так хорошо, как более новые машины или оборудование на заводе конкурента. До принятия программы капитальных затрат финансовый отдел должен знать состояние имеющихся основных средств. Фирмы, которые ведут полный учет работы и стоимости основных средств, хорошо подготовлены к оценке планов капитальных затрат. Но если учет работы оборудования недостаточен, компания должна сделать обследование имеющихся у нее основных средств для определения их состояния и уже затем решать, какое оборудование устарело или является неэффективным и поэтому подлежит замене. Основания для замены основных средств. Ожидание окончательного износа основных средств, чтобы их заменить, представляет собой опасную практику, которую могут себе позволить немногие компании. Вот несколько оснований, которые могут вынудить компанию заменить некоторые основные средства, даже если они действуют нормально. Дороговизна ремонта. Старение и износ оборудования неизменно сопровождаются повышением стоимости его содержания и ремонта, необходимых для поддержания его в удовлетворительном рабочем состоянии. С течением времени ремонт требуется все чаще и чаще. Такие ремонтные работы могут поддерживать оборудование в рабочем состоянии, но только за счет более высоких производственных затрат. Может оказаться гораздо более экономичным заменить часть оборудования, чем продолжать платить большие суммы на его содержание, даже если оборудование может быть использовано еще в течение нескольких лет с помощью постоянных ремонтов и починок. Недостаток оборудования. Недостаток основных средств обычно возникает при расширении производства. Компания должна обеспечить, чтобы состояние и мощности ее основных средств шли в ногу с расширением и ростом производства. Устаревшее оборудование. Усовершенствованное оборудование и новая техника производства часто могут принести огромную производственную экономию. Этот факт может оправдать замену существующего оборудования более совершенным или создание новых производственных мощностей. Если конкуренты фирмы приобретают новый завод или усовершенствованное оборудование, их экономия на производстве может дать им возможность снизить цены на продукцию. Для фирмы с более старым оборудованием может в этом случае оказаться трудным или даже невозможным сбывать качественную продукцию по конкурентным ценам. Устаревшая продукция. Современная техника постоянно дает новые виды продукции, что резко снижает или даже ликвидирует спрос на существующие виды продукции. Чтобы удовлетворять спрос потребителя, компания может оказаться вынужденной начать производство новой продукции. Ее существующее оборудование, приобретенное для производства другой продукции, может оказаться полностью непригодным, что потребует от фирмы замены многих видов основных средств другими, способными производить новую, улучшенную продукцию. В своих усилиях усовершенствовать капитальные затраты финансист должен стремиться к проведению в жизнь рациональной и систематизированной программы оборудования. Он должен поощрять производственный персонал развивать методы выявления основных средств, производительность которых очень низка. Предвидя заранее потребность в замене основных средств, компания повышает точность прогнозов относительно затрат капитала, что позволяет избежать излишне высоких затрат капитала в течение какого-либо одного финансового периода. Программа систематической замены оборудования исключает также неэкономичные вложения, которые связывают капитал и создают ненужные долги. Чтобы быть уверенным, что предприятие не имеет убытков от использования устаревших основных средств, оно должно: - проводить периодические обозрения, предпочтительно ежегодные, для определения основных средств, подлежащих замене; - следить за новым оборудованием, появляющимся на рынке; использовать усовершенствования, вводимые производителями оборудования; - вести полный учет затрат; точность какого-либо решения относительно капиталовложений зависит от точности учета затрат; необходимо при этом учитывать все расходы по ремонту и содержанию оборудования. Бюджет капитальных затрат. Для контроля расходов на капиталовложения большинство крупных предприятий составляют бюджет капитальных затрат. Этот бюджет включает предполагаемые расходы на капиталовложения. В него не входят расходы на ремонт содержание основных средств и постоянные производственные затраты. Могут пройти годы, прежде чем завершатся некоторые планы капиталовложений. По этим причинам бюджеты капитальных затрат обычно указывают предполагаемые вложения по крайней мере на 2 года вперед, а часто и на более длительный период. В общем большинство компаний идет по следующему пути при подготовке бюджета капитальных затрат и поддержания его на уровне текущих потребностей: - каждый руководитель отдела составляет годовой бюджет, указывающий капитальные затраты, считаемые им необходимыми для эффективной работы его отдела; - директор по вопросам бюджета рассматривает бюджеты отделов и сводит их в единый бюджет капитальных затрат, сопровождаемый сметой расходов; После рассмотрения ответственным финансовым руководителем и возможно более детального обследования сводный бюджет направляется высшему руководству; - высшее руководство рассматривает бюджет, исключая одни расходы и добавляя другие; в большинстве случаев руководство, прежде чем начать запланированные капитальные затраты, получает одобрение совета директоров компании. Составляя планы капиталовложений для включения в бюджет капитальных затрат, руководители отделов должны включать в них достаточно данных для обоснования своих планов. Обычно директор по вопросам бюджета получает дополнительную информацию либо от руководителей отделов, либо путем самостоятельного изучения вопроса, прежде чем включать эти планы в сводный бюджет, который он представляет ответственному финансовому руководителю. Высшее руководство может потребовать ответа буквально на сотни вопросов, прежде чем оно утвердит планы капиталовложений. Ниже приведена форма, подобная тем, которыми пользуются руководители отделов в некоторых фирмах для представления финансовому руководству полных данных, обосновывающих их предложения по капиталовложениям. Бюджеты капитальных затрат показывают разбивку полной стоимости по каждой статье основных средств и часто по каждой единице оборудования, включенного в планы капиталовложений. Например, законченный бюджет капитальных затрат может включать следующие пункты: - первоначальная стоимость всех основных средств на начало бюджетного периода; - сумма амортизации основных средств на начало бюджетного периода; - амортизация основных средств, подлежащая начислению в течение бюджетного периода; - ориентировочная стоимость приобретения новых основных средств за этот период; - ориентировочная остаточная стоимость оборудования, подлежащего замене и продаже в течение бюджетного периода и ориентировочные прибыли и убытки в результате его продажи; - ориентировочная сумма амортизации основных средств, приобретенных в течение бюджетного периода; - первоначальная стоимость и сумма амортизации основных средств, которые будут в наличии у предприятия в конце бюджетного периода. Когда руководитель отдела представляет план капиталовложений или когда высшее руководство требует данные о возможности вложений, финансовое руководство должно собрать все относящиеся к этому вопросу данные, объяснить их и дать объективную рекомендацию или решение, основанные на имеющейся информации. Цель анализа планов капиталовложений состоит в указании конечных возможностей влияний предполагаемых вложений на все стороны производства.

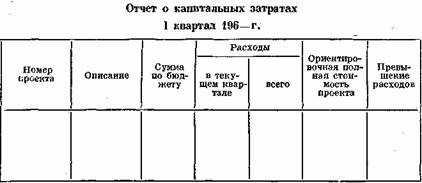

Отчет о капитальных затратах. Основным моментом программ капитальных затрат многих компаний является отчет о капитальных затратах. Этот отчет, показанный ниже, дает руководству сведения о ходе выполнения программы капитальных затрат. Он показывает суммы, предусмотренные в бюджете и израсходованные на каждый проект в течение бюджетного периода. Отчет дает финансовому руководству возможность планировать потребность в наличных и долгосрочных средствах для финансирования приобретения основных средств. Полный отчет о капитальных затратах показывает фактические расходы по сравнению с предусмотренными по бюджету. Это дает возможность финансовому руководству анализировать причину превышения расходов и избегать его при будущих капиталовложениях. Включение в отчет фактических затрат по сравнению с намеченными дает возможность более точно намечать будущие затраты. Финансовое руководство может пересмотреть планы будущих капиталовложений, если фактические затраты постоянно превышают запланированные. Отчет, приведенный ниже, показывает все капитальные затраты, произведенные в день составления отчета затрат, остаток средств для расходования и превышение фактических затрат против предусмотренных, если это имеет место. Большинство компаний составляют отчеты о капитальных затратах ежемесячно, чтобы дать финансовому руководству возможность осуществлять непосредственный контроль за ними.

Факторы, влияющие на оценку планов капитальных затрат Основной целью финансового отдела при оценке планов капиталовложений является определение наиболее экономичного проекта. Делая сравнения между возможными вариантами капиталовложений, финансовый отдел должен включать все относящиеся к ним затраты, в том числе следующие их элементы: - первоначальная стоимость оборудования (включая доставку и установку); - стоимость, по которой можно реализовать оборудование в конце срока его службы; - уплата процентов; - стоимость содержания и ремонта оборудования; - энергия; - рабочая площадь; - налоги: - страхование; - основная и вспомогательная рабочая сила. Конечно, планы капиталовложений касаются не только финансовых аспектов. Что финансовый отдел больше всего связан с вопросами сравнения различных вариантов капиталовложений с точки зрения стоимостной, это верно, но работники отдела не должны упускать из виду менее осязаемые аспекты планов капитальных затрат. Наряду со стоимостными показателями они должны принимать во внимание такие факторы, как: - сравнение вариантов с точки зрения качества продукции; - имеется ли достаточно средств для реализации лучшего проекта? Если средства предстоит занимать, то каков риск недостаточной отдачи на капиталовложения для выплаты долга по наступлении срока? - каковы возможности того, что еще более усовершенствованное оборудование появится на рынке, прежде чем окупятся капиталовложения? - не потребует ли новых машин или технологии производство какой-либо новой продукции в ближайшем будущем? - каковы были бы преимущества от приобретения основных средств с более высокой производительностью, чем требуется для производства в настоящий момент? - какое влияние каждый из вариантов окажет на уровень занятости? - какой из вариантов более гибок, более быстро может быть приспособлен к различным видам работы? - какие сравнительные достоинства вариантов с точки зрения надежности и техники безопасности? Аренда или покупка? Финансовый отдел должен тщательно взвесить все методы приобретения основных средств или того, что они будут давать, прежде чем вкладывать в них средства. Вместо того чтобы прямо покупать какое-либо оборудование, в ряде случаев финансовый отдел может за меньшую сумму арендовать его. Почти все компании арендуют часть оборудования у производителей и компаний, сдающих его в аренду, а в некоторых случаях и у правительства. Стоимость аренды, как правило, зависит от степени использования, и она обычно уменьшается с каждым годом действия договора аренды. Экономия, получаемая от аренды основных средств вместо прямой их покупки, лучше всего видна из примера. Сравните сумму расхода наличных средств за аренду машины в течение 5 лет с суммой амортизации стоимости машины за тот же период. Прибыль, полученная от каждой машины за 5 лет, одинакова; арендная плата за 550 долл. больше, чем сумма амортизации. Но заметьте конечную экономию средств при аренде.

Политика компании в области капитальных затрат. Руководство обычно имеет определенную политику в области капитальных затрат. «Политикой», например, может быть замена большинства основных средств каждые 10 лет. Некоторые компании вкладывают средства только в такое оборудование, которое окупится в течение определенного числа лет. Многие фирмы придерживаются политики ежегодного приобретения оборудования, равного по стоимости амортизации за этот год имеющегося оборудования. Иногда компания может модернизировать имеющееся оборудование, так что оно будет работать как более новые модели машин. Но обычно действия фирмы по модернизации машин не оправдываются, если стоимость модернизации составляет 25% стоимости их замены. Конечно, бывает, что фирма вынуждена модернизировать специальное оборудование или оборудование, которое уже больше нельзя найти в продаже независимо от стоимости. Проведение определенной политики помогает в оценке планов капитальных затрат, но такая политика должна быть гибкой, позволяющей финансовому отделу разрешать любую проблему капиталовложений в соответствии с достоинством каждого данного проекта. До вложения капитала в новое оборудование финансовый отдел должен быть в значительной степени уверен, что вложения окупятся достаточно быстро. Как подсчитать годовую экономию в затратах? Степень отдачи от вложений капитала в новое оборудование зависит главным образом от годовой экономии затрат, получаемой в результате использования нового оборудования. Разница между годовыми производственными затратами на имеющемся и намечаемом к приобретению оборудовании является основным фактором в экономии годовой суммы затрат. Но на экономию годовой суммы всех затрат влияют также проценты и амортизация. Один из методов подсчета годовой экономии в затратах иллюстрируется следующим примером, в котором учитываются производственные затраты, проценты на капитал и амортизация. (Предполагается, что количество и качество производимой продукции одинаковы для существующего и намечаемого к приобретению оборудования.) Производственные затраты. Финансовый отдел определяет годовую экономию в производственных затратах путем их сравнения на существующем и намечаемом к приобретению оборудовании. Сравнение показывает разницу в годовых производственных затратах; если разница говорит в пользу предполагаемого вложения средств, она представляет собой потенциальную экономию. При сравнении производственных затрат финансовый отдел учитывает только те затраты, которые отличаются в каждом проекте. Если накладные расходы, например, являются одинаковыми в обоих проектах, они не учитываются при определении годовой экономии в затратах. Но финансовый отдел должен учитывать все различающиеся производственные затраты. Предположим, что компания изучает вопрос о замене данного оборудования новым. В этом случае финансовый отдел сравнивает производственные затраты следующим образом:

Сравнение показывает, что при использовании предполагаемого к приобретению оборудования получается годовая экономия в производственных затратах в сумме 2150 долл. по сравнению с затратами при использовании существующего оборудования. Это, по-видимому, означает, что предполагаемые капиталовложения выгодны. Но прежде чем их одобрить, финансовый отдел должен рассмотреть и ряд других затрат, включая проценты на капитал и. амортизацию. Проценты на капитал. Чтобы сделать капиталовложения в основные фонды, фирма должна либо израсходовать часть своей прибыли, либо занять необходимый капитал. Чтобы должным образом сравнивать потенциальную экономию, финансовый отдел должен учитывать уплачиваемые по заемным средствам проценты в качестве части затрат на капиталовложения. Даже если фирма вкладывает собственные средства, она должна учитывать прибыль, которую они могли принести при другом способе их использования. Последнего рода учет основывается на том, что деньги, использованные на покупку оборудования или других основных средств, могли бы быть инвестированы иным способом и, возможно, с большей отдачей. Если предполагается вложить в основные средства 6 тыс. долл. и компания планирует занять необходимый капитал из 10% годовых, то сумма уплаченных процентов за первый год составит 600 долл. и она будет снижаться каждый последующий год, но финансовый отдел берет в расчет при сравнении затрат только одну цифру — 600 долл. Аналогично, если он использует для финансирования покупки оборудования нераспределенную прибыль, то фирма теоретически теряет заработок, который она могла бы получить, вложив этот капитал другим способом. Уровень прибыли на капитал, вложенный другим способом, может и не составить 10%, но при сравнении затрат на осуществление предполагаемых капиталовложений со «стоимостью упускаемой возможности» финансовый отдел принимает по своему усмотрению тот процент, который считает нормальным доходом на капитал, который мог бы быть вложен каким-либо другим образом. Чтобы завершить расчет, финансовый отдел также начисляет стоимость этой же «упускаемой возможности» на стоимость существующих основных средств. Такое начисление основывается на том соображении, что если капитал уже вложен в имеющиеся основные средства, то компания теряет определенный процент. Например, если стоимость существующих основных средств составляет 2 тыс. долл., фирма могла бы продать их на эту сумму, вложить выручку из того же процента (10%), который начисляется на стоимость предполагаемых капиталовложений, и получать с этого ежегодный доход в 200 долл. Продолжая такое сравнение в указанном выше примере, мы находим:

Предполагаемые капиталовложения показывают экономию годовой суммы затрат в 1750 долл. по сравнению с затратами при имеющемся оборудовании. Амортизация. Другим элементом затрат, который финансовый отдел должен сравнивать при альтернативных проектах капиталовложений, является амортизация. Амортизация представляет уменьшение стоимости основных средств; это такие же затраты в коммерческой деятельности, как налоги или проценты. Служба внутренних государственных доходов разрешает применение нескольких методов определения размера амортизационных отчислений. Наиболее распространенными являются метод «прямолинейный», или метод равномерных годовых амортизационных отчислений, т. е. списывание неизменной доли первоначальной стоимости; метод учета полной восстановительной стоимости, т. е. когда амортизация начисляется с текущей валовой стоимости всех действующих основных средств; метод суммы чисел, или «суммарный метод»1, метод снижающегося остатка2, или «метод уменьшающегося балансового остатка». Благодаря своей простоте метод равномерных годовых амортизационных отчислений наиболее популярен. При использовании этого метода финансист в течение предполагаемого срока действия данного основного оборудования выяитает из его стоимости ежегодные равные суммы, до тех пор пока не останется стоимость, которую можно реализовать при продаже амортизированного оборудования. Размер амортизационных отчислений при этом методе определяется по следующей формуле: D=(C-S)/N, где D — сумма годовой амортизации; С — первоначальная стоимость; S — остаточная стоимость; N— ожидаемый срок существования основного оборудования (в годах). Предположим, что предполагаемое к приобретению оборудование, стоимость которого 6 тыс. долл., имеет полезный срок действия 10 лет, а ориентировочная остаточная стоимость в конце 10-летнего периода 600 долл. (10% его первоначальной стоимости). Размер годовых амортизационных отчислений будет тогда равен 540 долл., что исчислено следующим образом: D= (6000 долл. — 600 долл.) / 10 = 540 долл. в год. Финансовый отдел вычитает эту сумму из годовой экономии, которую ожидают получить при использовании нового оборудования. Некоторые финансисты при определении амортизационных отчислений по существующему оборудованию находят из его балансовой стоимости, т. е. стоимости по бухгалтерским книгам, другие — основывают амортизацию на текущей рыночной стоимости. Какой метод лучше, представляется спорным. Допустим, например, что компания покупает машину за 10 тыс. долл. Ожидается, что машина будет действовать в течение 10 лет, пока у нее уже не будет никакой остаточной стоимости. В этом случае годовая амортизация будет равняться 1 тыс. долл.; балансовая стоимость машины составит 2 тыс. долл. после 8 лет. Но если машина после 8 лет будет иметь фактическую рыночную стоимость в 1 тыс. долл. и ожидается, что ее остаточная стоимость после 10 лет составит 200 долл., то, очевидно, что ее следует амортизировать на сумму 400 долл. в год за 9-й и 10-й годы, что совсем не соответствует 1 тыс. долл. начисления годовой амортизации, основанной на балансовой стоимости. При оценке планов капиталовложений текущая рыночная стоимость наличного оборудования, несомненно, является лучшей основой для расчета амортизационных отчислений, поскольку компания может продать имеющееся оборудование и использовать вырученную сумму для покупки нового оборудования. Балансовая стоимость очень подходит для учета, но она не всегда соответствует фактической стоимости на тот момент, когда компания оценивает планы капиталовложений. Финансовый отдел обычно не имеет отношения к амортизационным начислениям на имеющееся оборудование, за исключением сравнения их с начислениями на оборудование, предполагаемое к приобретению. Поэтому финансовый отдел обычно подсчитывает амортизационные отчисления по существующему оборудованию начиная с момента, когда производится сравнение, а не � | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||