| |||||||||||

|

Пьеро Сраффа "Производство товаров посредством товаров" > Глава VI. Сведение к датированным количествам труда

§45. Аспект издержек производства В этой главе цены товаров рассматриваются в аспекте их издержек производства и исследуется способ разложения цен на зарплату и прибыль. На самом деле, хотя этот способ и не был рассмотрен должным образом, он подразумевался в ссылках на количество труда, которое прямо или косвенно входит в продукт. §46. Определение "редукции" Мы будем называть сведением к датированным количествам труда или редукцией (для краткости) операцию, согласно которой в уравнении некоторого товара различные использованные средства производства заменяются на серию количеств труда, каждое со своей "датой". Возьмем уравнение, которое представляет производство товара a (и где зарплата и цены выражены в переводе на стандартный товар): (АaPa + BaPb + ... + KaPk ) (1 + г) + Law = Ара. Мы начинаем с замены товаров, формирующих средства производства А, на их собственные средства производства и количества труда.Иначе можно сказать, что мы заменяем товары, формирующие средства производства А, на товары и труд, который, как следует из их собственных соответствующих уравнений, должен быть использован для производства тех средств производства А. Они, будучи потрачены годом раньше (см. §9), будут умножены на коэффициент прибыли по сложной ставке (сложному проценту) за соответствующий период, а именно средства производства умножаются на (1 + r)2 и труд на (1 + r). Можно заметить, что Аa - количество самого товара a, которое использовано в производстве А, должно быть рассмотрено так же, как любое другое средство производства, т.е. заменено на его собственные средства производства и труд. На следующем этапе замены этих последних средств производства на их собственные средства производства и труд к ним будут применены коэффициент прибыли для еще одного года: к средствам производства - (1 + r)3, к труду - (1 + r)2. Мы можем производить эту операцию столько раз, сколько захотим, и, если вслед за прямым количеством труда (непосредственно затраченным) La, мы поместим последовательные совокупные годовые количества труда, которые мы соберем на каждом годовом шаге и которые мы будем называть соответственно La1, La2, ..., Lan, ..., мы получим уравнение редукции для продукта в форме бесконечного ряда: Law+La1w(l+r) +... + Lanw(l+r)n +...= Apa . Насколько далеко необходимо продвинуть редукцию, чтобы получить данную степень аппроксимации, зависит от уровня нормы прибыли: чем ближе последняя к своему максимуму, тем дальше должна быть осуществлена редукция. Наряду с трудовой составляющей здесь всегда будет присутствовать "остаток товара", состоящий из мельчайших долей каждого базисного товара; однако всегда возможно, посредством осуществления редукции достаточно далеко, сделать этот остаток таким маленьким, чтобы, при любой заранее установленной норме прибыли, не достигающей R, он незначительно влияя на цены. Только при r= R остаток становится абсолютно важным, как единственная детерминанта цены продукта. §47. Характер изменения индивидуальных составляющих при изменениях в распределении Когда норма прибыли растет, норма прибыли и заработная плата оказывают разнонаправленное влияние на значение каждого слагаемого в левой части редукционного уравнения, и оно возрастает или снижается, в зависимости от того, что превалирует - норма прибыли или зарплата. Относительный вес этих двух факторов варьирует, конечно, при различных уровнях распределения, и, кроме того, он изменяется различно в случае различной даты, как мы вскоре увидим. Мы видели (см. §30), что если зарплата выражена через стандартный чистый продукт, то, когда норма прибыли (r) изменяется, зарплата (w) меняется, так: w = 1 - r/R,

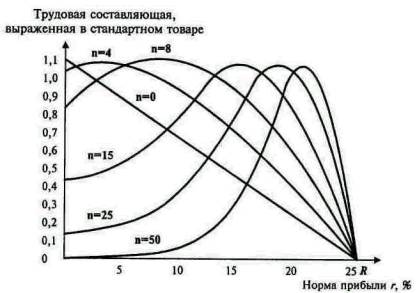

Lan (1 - r/R)(1 + r)n Теперь рассмотрим значения, предполагаемые этим выражением, когда r изменяется от 0 до своего максимума R (рис. 2). При r = 0 значение трудовой составляющей зависит исключительно от ее размера и не зависит от даты. С ростом нормы прибыли составляющие разделяются на две группы: • первая группа - те, которые соответствуют труду, вложенному в более недавнем прошлом. Эти составляющие сразу начинают падать в своих значениях и постоянно повсюду падают; • вторая группа - те, которые представляют более удаленный во времени труд. Эти составляющие сначала растут и затем, по достижении своего максимума, начинают снижаться. В конце концов при r = R зарплата исчезает и вместе с ней исчезает значение каждой трудовой составляющей. Это наилучшим образом показано на рис. 2 посредством отбора кривых, представляющих существенно различающиеся даты (n) и различные количества труда. В этом примере R предполагается равной 25%.

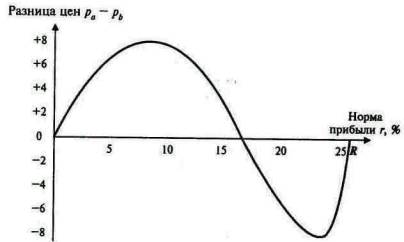

Рис. 2. Зависимость трудовой составляющей от нормы прибыли r и сроков редукции n Вариация в значениях "сроков редукции" различных периодов [Lnw (1 + r)n] относительно стандартного товара при условии, что норма прибыли колеблется от нуля до R (R предполагается равным 25%). Количества труда (Ln) при различных сроках, которые были выбраны с тем, чтобы уместить кривые на странице, таковы: L0 = 1,04; L4 = 1; L8 = 0,76; L15 = 0,29; L25 = 0,0525; L50 = 0,0004. Получается, как будто норма прибыли в своем движении от 0 до R генерировала зарплату по всему ряду трудовых составляющих, пик которых был сформирован последовательными составляющими при достижении ими одна за другой максимальных значений. При любом значении нормы прибыли составляющая, которая достигает своего максимума, имеет "дату": n = (1 + r)/(R - r) И наоборот, норма прибыли, при которой любая составляющая даты n находится в максимуме, составляет: r = R - (1 + R)/(n + 1). Соответственно все составляющие, для которых n <= 1/R, достигают своего максимума при r = 0 и, таким образом, формируют группу недавних дат, упомянутую ранее, как падающую по величине на всем протяжении роста r. §48. Изменение совокупности составляющих Трудовые составляющие могут рассматриваться как составная часть цены товара. Их комбинация в различиях пропорциях может, вместе с вариацией нормы прибыли, иметь результатом сложную модель движения цен с отдельными взлетами и падениями. Простейший случай этой модели - это "сбалансированный товар" (см. §21) или его эквивалент - стандартный товар, взятый как совокупность: его редукция имела бы результатом совершенно упорядоченный ряд, количество труда в любой составляющей которого равно (1 + R), умноженное на количество труда в составляющей, непосредственно предшествующей ей по дате. В качестве примера более сложного типа представим два продукта, которые отличаются тремя своими трудовыми составляющими (выбранными из представленных на рис. 2), в то время как все остальные идентичны. Один из них - a - имеет излишек в 20 единиц труда, примененного 8 годами раньше, тогда как излишек другого - b - состоит из 19 единиц труда, использованных в текущем году, и одной единицы, потраченной 25 годами раньше (это можно сравнить с вином, выдержанным в погребе, и старым дубом, переделанным в сундук). Разница в их стандартных ценах при различных нормах прибыли выражается как: pa - pb = 20w (1 + r)8- [19w + w (1 + r)25], что представлено на рис. 3.

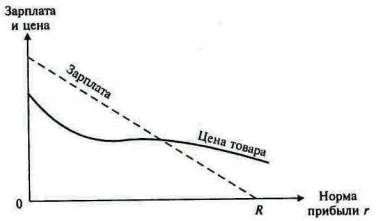

Рис. 3. Зависимость разницы цен товаров pa - pb,от нормы прибыли r Разница между ценами двух товаров, которые произведены равным количеством труда, одинаково распределенными во времени за исключением того, что: (1) единица товара "а" требует дополнительно 20 единиц труда, которые должны быть затрачены за 8 лет до завершения его производства; (2) единица товара "b" требует дополнительно 1 единицы труда за 25 лет до завершения его производства и 19 единиц в последующем году. Уравнение кривой таково: pa - pb = 20w (1 + r)g - {19w + w(1 + r)25}, где w = 1 - r/25%. Цена "старого вина" растет относительно "дубового сундука" при изменении нормы прибыли от 0 до 9%, затем при значениях нормы прибыли между 9 и 22% она падает и растет вновь при значениях нормы прибыли от 22 до 25%. (Сведение к датированным трудовым составляющим имеет некоторое отношение к предпринимаемым попыткам признать "период производства" независимой мерой количества капитала, которая может быть использована, без обсуждения кругооборота для определения цен и долей в распределении. Но только что рассмотренный случай, как кажется, убедительно показывает невозможность объединения периодов, принадлежащих к нескольким количествам труда в единую величину, которую можно рассматривать как представляющую количество капитала. Изменения в направлении движения относительных цен, вопреки неизменным методам производства, нельзя примирить с любым представлением о капитале как об измеримом количестве, независимом от распределения и цен.) §49. Скорость снижения цен не может превысить скорость снижения заработной платы Существует ограничение на движение цены любого продукта: если в результате роста нормы прибыли цена падает, скорость ее падения не может превысить скорость снижения заработной платы. Таким образом, если мы нарисуем две линии, которые показывают, как цена продукта а и зарплата, обе выраженные через стандартный товар, меняются с ростом нормы прибыли, окажется, что линия цены не может пересекать линию зарплаты больше одного раза, и только в одном направлении, таком, что цена, которая была ниже зарплаты, с ростом нормы прибыли становится выше, чем зарплата (рис. 4).

Рис. 4. В системе однопродуктовых отраслей пересечение кривых единственно Это можно легко увидеть, если мы посмотрим на редукционный ряд или на первоначальное уравнение производства товара a. Рассмотрим первое. Единственные переменные, кроме цены a, это зарплата и норма прибыли, которая растет по мере падения зарплаты так, что их совместный эффект никогда не вызовет большее падение цены, чем соразмерное падение зарплаты. Если мы вернемся к уравнению производства товара a, то увидим, что цены средств производства могли бы разрушить это утверждение, если они сами способны падать с большей скоростью. Но чтобы увидеть, что это невозможно, достаточно обратить внимание на продукт, скорость падения цены которого превышает таковую для всех остальных: цена этого продукта, поскольку он не может иметь средства производства, цены которых способны падать с большей скоростью, чем цена самого продукта, должна сама падать меньше, чем зарплата. Этот вывод сохраняется, если вместо стандартного товара мы возьмем в качестве меры зарплаты и цен любой произвольно выбранный продукт, поскольку интересующее нас ценовое отношение между трудом и данным продуктом независимо от выбранного посредника. Из этого следует, что, если зарплата будет урезана в переводе на любой товар (неважно, будет ли его цена расти или падать относительно цены стандартного товара), норма прибыли будет расти; и наоборот, при увеличении зарплаты норма прибыли будет уменьшаться. Это также означает, что, если зарплата урезана в переводе на один продукт, это приводит к сокращению зарплаты в переводе на все продукты. Направление изменения одинаково для всех товаров, однако его степень может быть различной. | |||||||||||